太陽光パネルリサイクル市場における地域特性

(公開日:2023-05-05)

(更新日:2024-12-28)

太陽光発電の普及に伴い大量の廃棄パネルの発生が懸念されており、国や自治体による将来の廃棄・リサイクルに向けた議論や企業の取組みが増えています。

一方で、太陽光発電所の設置状況は地域によって異なり、将来的にリサイクルを行うそれぞれの地域・産業が担えるかの議論は少ないと感じます。

今回のコラムでは、廃棄・リサイクルの排出側(需要側)としての太陽光発電の地域特性と、供給側としてのリサイクル産業のポテンシャルの視点から考えていきます。

≪注意事項≫

下記で紹介する情報(分析方法、結果等)は、当WEBサイトによる独自の推計に基づきます。

これら情報について正確性や完全性を保証するものではなく、第三者による評価やチェックも行われていません。

以下に紹介する情報については、閲覧者ご自身の判断に於いてご利用いただくものとし、本情報に依拠したことによる⼀切の責任は当WEBサイトでは負うものではありません。

地域の特性などに着目した過去の調査等

NEDOのリサイクル技術開発プロジェクトや環境省による実証事業では、地域(都道府県)ごとの将来の太陽光パネル排出量や地域偏在性に関する事例が、一部で取り上げられています(ただし、異なる文脈で言及されている場合もあります)。

NEDO

- 太陽光発電リサイクル技術開発プロジェクト(プロジェクトの詳細説明資料)

④太陽光発電リサイクル動向調査 (2)太陽光発電リサイクルに関する国内動向調査、分布調査及び排出量予測(三菱総合研究所)【2014~2018 年度】

- 太陽光発電システム長期安定電源化技術開発プロジェクト

(ⅱ) 太陽光発電システムのリサイクルに関する国内動向調査及び排出量予測[2019年度]

環境省

- 平成26年度 使用済再生可能エネルギー設備のリサイクル等促進実証調査委託業務 報告書

1.2 太陽光発電設備の将来の排出見込量と地域偏在性の分析の実施

- 平成27年度 低炭素型3R技術・システム実証事業 | 使用済太陽光パネルユニットの新たなリサイクル、リユースシステムの構築実証事業

3.2.5 使用済太陽電池モジュールの全国リサイクルシステムの構築に向けた検討

- 平成27年度地域循環拠点(エコタウン等)高度化モデル事業 廃太陽光発電パネルの広域収集網の構築に係るモデル事業

- 平成28年度地域循環拠点(エコタウン等)高度化モデル事業 廃太陽光発電パネルの広域収集網の連携に係るモデル事業

- 令和2年度脱炭素型金属リサイクルシステムの早期社会実装化に向けた実証事業 太陽光パネルの収集・リユースおよび非鉄金属の回収に係る技術実証委託業務成果報告書 – 第IV章 処理ルートの構築の実証(実証事業 3)

- 令和3年度脱炭素型金属リサイクルシステムの早期社会実装化に向けた実証事業 太陽光パネルの収集・リユースおよび非鉄金属の回収に係る技術実証 – 第III章 処理ルート構築の運用検証

しかしながら都道府県ごとの導入量の実績や将来推計、既存の産業廃棄物処理業者などを取り上げるのみであり、地域偏在性の可能性を指摘に留まっています。

太陽光発電の導入状況の地域特性

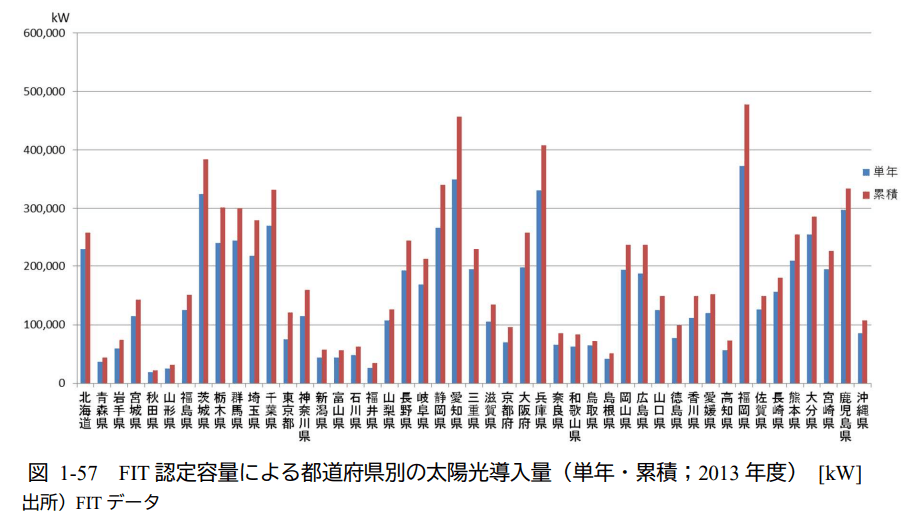

FITを活用した太陽光発電所について、都道府県別の導入状況が資源エネルギー庁のWEBサイトで確認することができます。

・再生可能エネルギー電気の利用の促進に関する特別措置法 情報公表用ウェブサイト

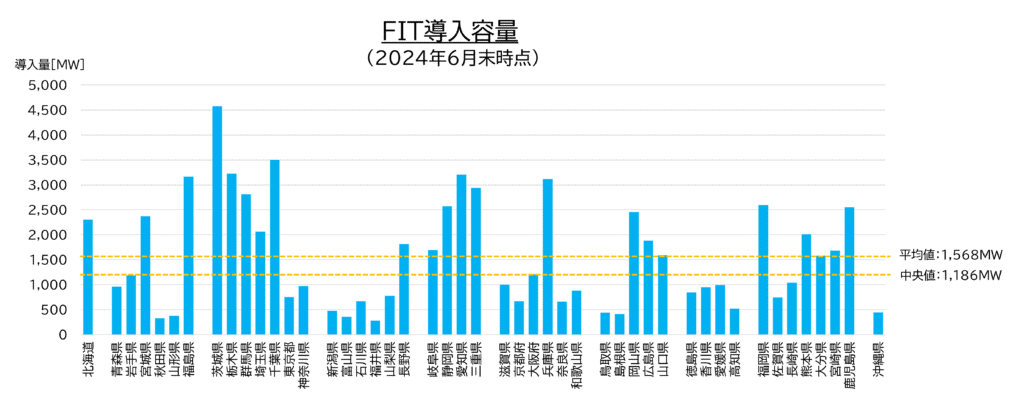

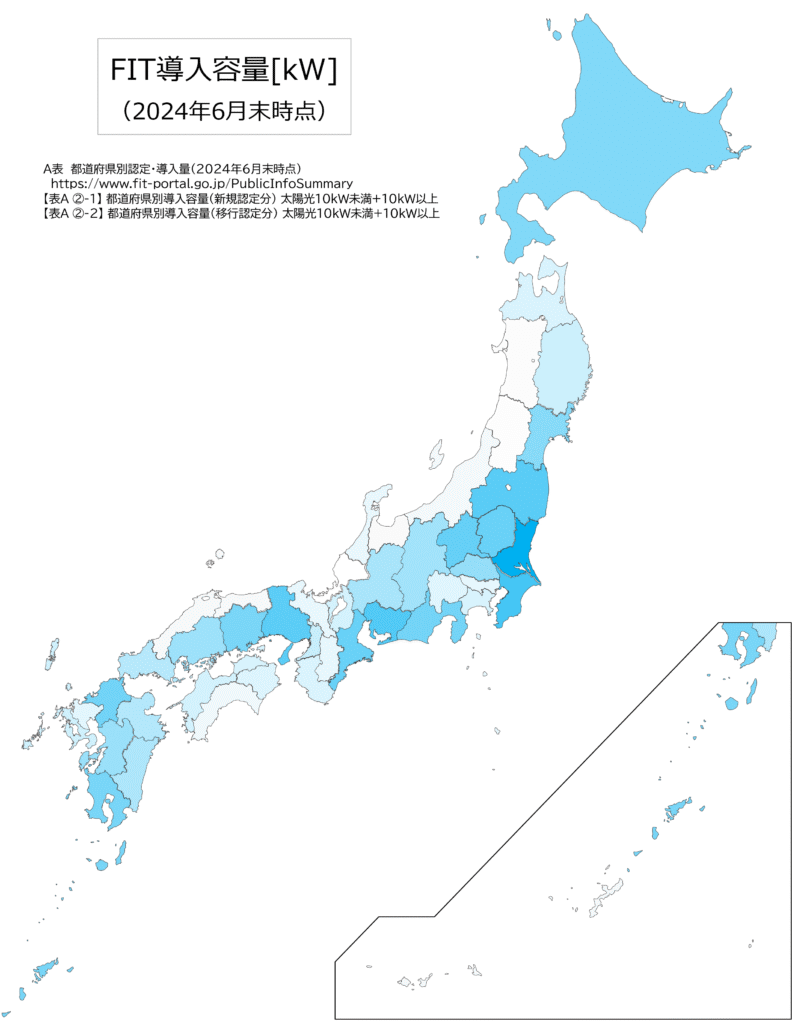

都道府県ごとのFIT太陽光発電導入容量

下図は、2024年6月末時点(A表 都道府県別認定・導入量)のデータを用いて、FITによる太陽光発電の導入容量を都道府県ごとにまとめたものになります。

東北南部の太平洋沿岸地域から東海地域~山陽地域~九州にかけて導入量が多くなっており、一方で日本海側や四国では比較的少ない傾向が見られます。

ただし北海道に関しては、導入量が多いものの面積が広いことを考慮する必要があります。

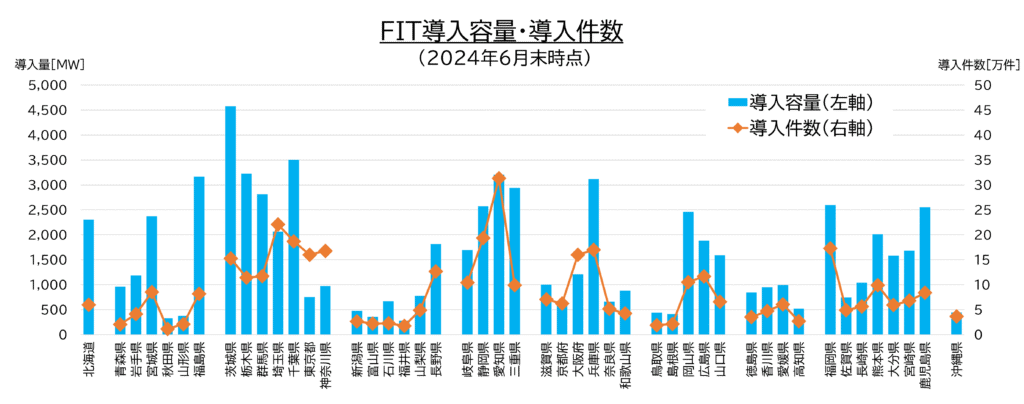

導入容量と導入件数の地域特性

導入容量と導入件数を比較したチャートを下図に示します。

人口が集中している都道府県では、相対的に導入件数が高くなっている傾向が見られます。

横軸に導入件数、縦軸に導入容量をとり、各都道府県の導入状況をチャートで示すことで、地域的な特徴がより明確になります。

導入容量や導入件数による単純な比較ですが、将来のリサイクルや廃棄物処理に関する取り組みや試作を考える上で、太陽光発電の導入状況の地域差を十分に考慮に入れる必要性が示唆されます。

リサイクル処理能力の潜在的ポテンシャルの推計

太陽光パネルのリサイクルや廃棄については、国や自治体での議論やメディアでの取り上げられる内容として、その「廃棄量(=需要)」に関心が集まる傾向があります。

一方で、各都道府県が将来的に「処理できる能力(=供給)」をベースにした議論は、これまで目にしたことはないように思われます。

ここでは、各都道府県でのリサイクル処理能力(中間処理施設)の潜在的なポテンシャルについて考えます。

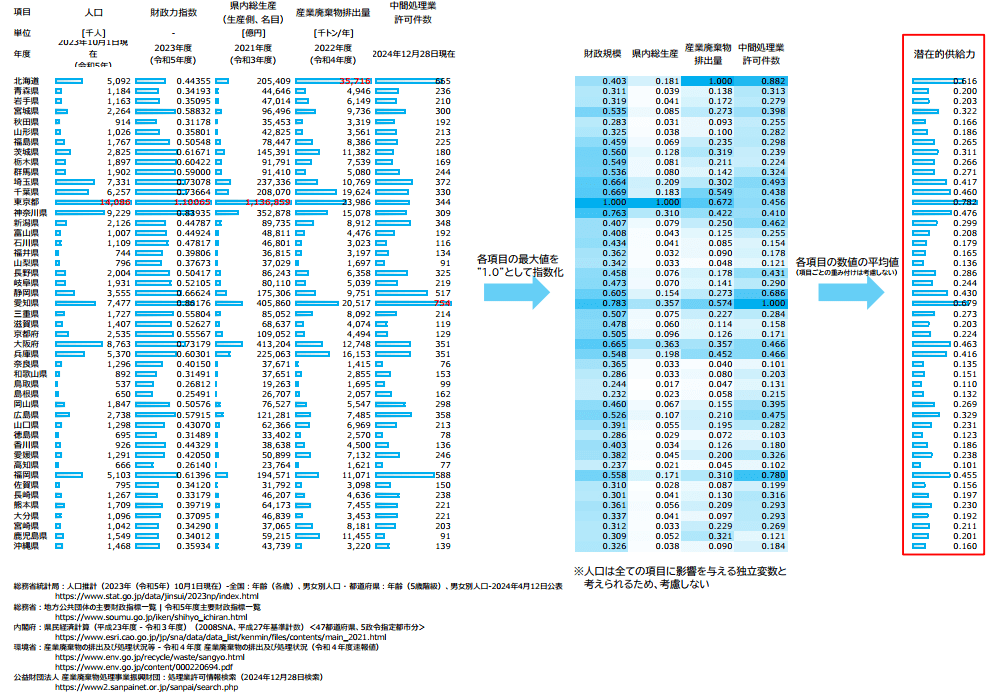

都道府県ごとの経済・財政指標

将来的なリサイクル(中間処理)施設を供給できるポテンシャルを考慮する指標として、都道府県の経済規模、地域での産業廃棄物市場の大きさや事業者数など、以下の指標を元に考えます。

- 財政力指数:地方公共団体の主要財政指標一覧

⇒ 自治体の財政力 - 県内総生産:県民経済計算 – 令和3年度県内総生産(生産側、名目)

⇒ 県内企業の資金力 - 産業廃棄物排出量:産業廃棄物の排出及び処理状況等 ‐ 産業廃棄物の排出及び処理状況(令和4年度速報値)

⇒ 県内の産業廃棄物の産業規模 - 中間処理業許可件数:産業廃棄物処理事業振興財団 – 処理業許可情報検索(2024年12月28日検索)

⇒ リサイクル事業を検討する事業者数

※人口は全ての指標に影響を与える独立変数と考えられるため、考慮しないものとします。

なお前提として、産業廃棄物行政が自治体許認可によるものであるため、都道府県単位での指標としています。

リサイクル処理能力の潜在的供給力

各都道府県でのリサイクル処理施設を導入できる潜在的な供給力を、以下の手順で推計します。

- 各指標について最大となる都道府県の値を“1.0”とする

- 各都道府県の値を、最大値との比で計算する

- 各指標の平均値を算出し、潜在的な供給力とする

※将来のリサイクル施設の供給能力として、本推計値の信頼性を保証するものではありません。

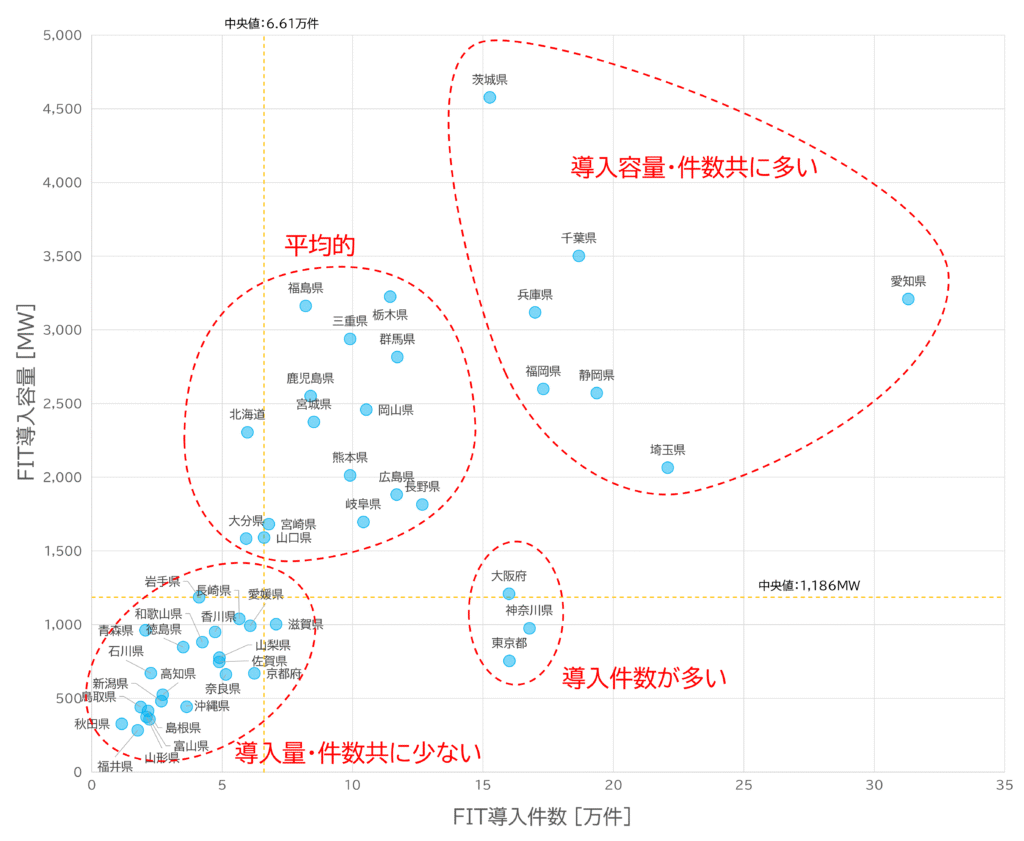

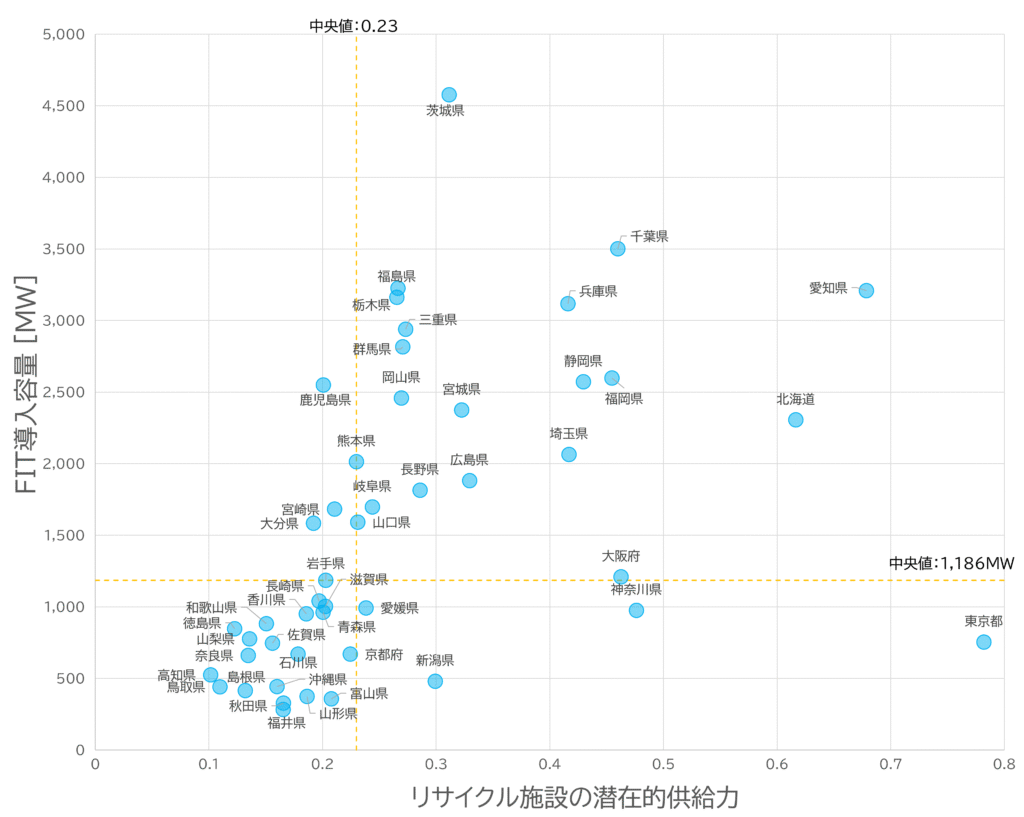

横軸にリサイクル施設の潜在的供給力、縦軸に太陽光発電設備の導入容量をとったものを下図に示します。

都道府県によって太陽光パネルのリサイクル・廃棄市場の「需要-供給」に大きな違いがあり、それぞれの特徴に配慮した政策の議論が必要だと示唆されます。

地域特性に合わせた政策とは

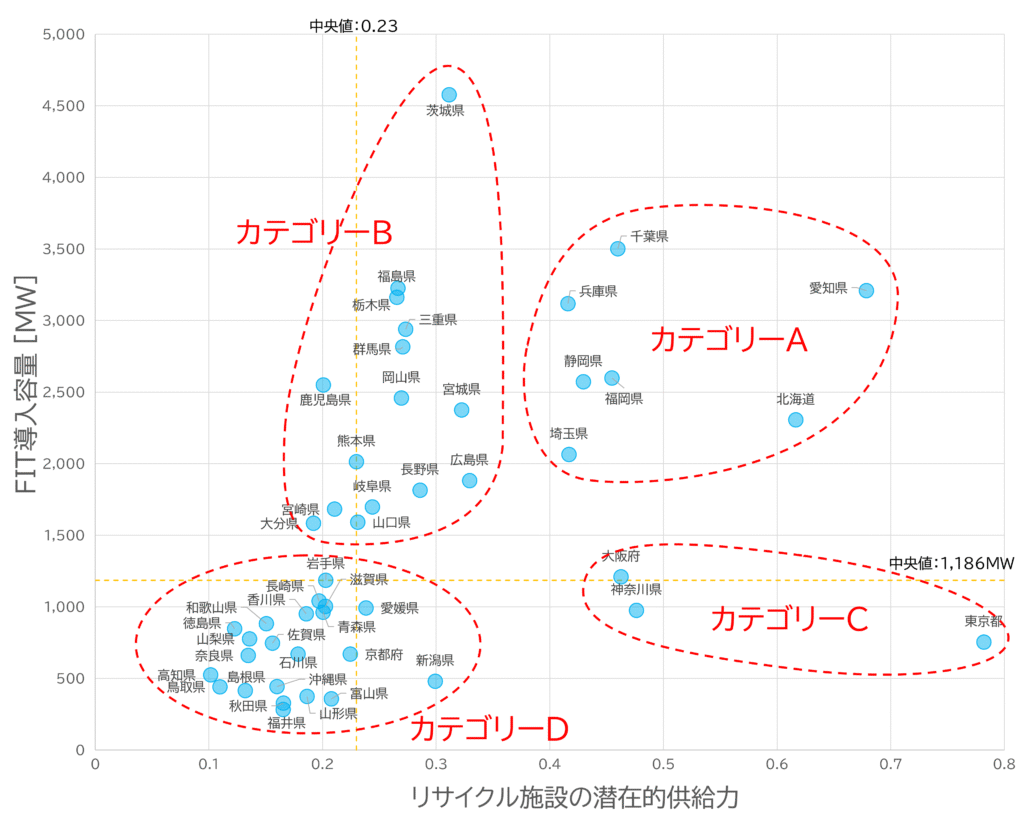

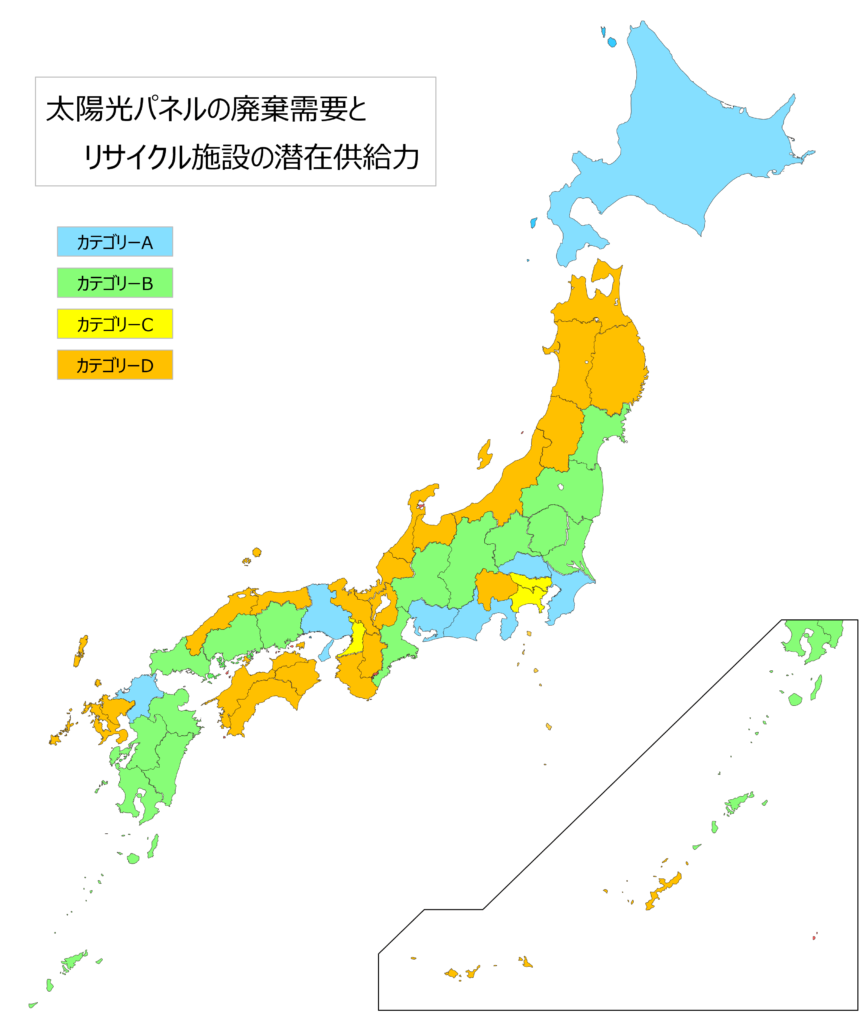

前項のチャートから、太陽光パネルリサイクル・廃棄市場の「需要-供給」の特徴からカテゴリー分けしたものを、下図に示します。

- カテゴリーA:導入容量が多く、リサイクル施設の供給力もあると考えられる地域

- カテゴリーB:導入容量が多いが、リサイクル施設の供給力は平均的な地域

- カテゴリーC:導入容量が平均的で、リサイクル施設の供給力は十分にあると考えられる地域

- カテゴリーD:導入容量、リサイクル施設の供給力のいずれも少ない地域

カテゴリーA

大都市近郊でメガソーラーなどの導入が進んでおり、工業地帯を抱えるなど産業規模も大きい地域です。

将来的に市場規模(廃棄需要)が大きく企業の参入が進みやすいと考えられ、既に一部地域では中間処理事業者が増えています。

したがって施設導入を促すための補助金・助成だけではなく、リサイクル後の再生資源の積極的な活用や事業者への周知・情報提供など、資源循環を考慮したリサイクル市場の確立に帰する政策が必要だと考えられます。

なお北海道については、市場規模は大きいものの面積が広いことから、道内の状況(市町村単位など)を更に考慮する必要があると考えられます。

カテゴリーB

東北南部・北関東から中部地方、山陽・九州地方など、メガソーラーの設置が進んでいる地域となります。

処理施設への需要は大きい一方で自治体の財政に限りもあるため、リサイクル施設導入への補助金・助成などは限定的になる可能性も考えられます。

これらの地域では将来の市場規模が大きいことを明確にし、県外企業からの参入を促す(外部資金を取り込む)政策が求められます。

また排出ピーク時に処理施設の導入が想定通りに進まない可能性も視野に、事業者に対しての法令遵守や不法投棄の未然防止などの取組みに重点を置くことも必要だと考えられます。

カテゴリーC

東京・神奈川・大阪など、土地の制約から大規模な太陽光発電所の導入は進まないものの、東京都や川崎市では新築戸建て住宅への太陽光発電設置義務化など住宅や事務所などに設置が進む地域となります。

導入容量が少ない一方で件数は多く、処理施設の能力より効率的な収集運搬や撤去・解体工法の開発が求められると考えられます。

また住宅設置型の太陽光発電も多いと考えられるため、地域社会や市民とのコミュニケーション施策も、重要となります。

カテゴリーD

日照条件が相対的に悪い日本海側や、四国・近畿の一部地域、離島地域などの導入容量が相対的に少ない地域が該当します。

また地域の産業規模が相対的に小さく、自治体の財政も小規模である地域が多いことからも、リサイクル施設の導入が計画的に進まない可能性も想定されます。

適切なリサイクル施設の導入のため、国の政策として補助金などを重点的配分の必要性なども検討が必要と考えられます。

将来の大量廃棄のピークを迎えるまでは廃棄需要が少ないため、隣接県との協力など広域的な政策も検討する必要があると考えられます。

また南西諸島や離島地域など島内で適正処理が難しいと考えられるため、一時保管や海上輸送も含めた他県との協調的な政策も検討する必要があると考えられます。

まとめ

将来の太陽光パネルの大量廃棄や資源循環の実現に向けて、太陽光パネルのリサイクル義務化の議論が進んでおり、全国でくまなくリサイクルできる環境構築の必要性が指摘されています。

一方で、太陽光パネルのリサイクル・廃棄の市場を「需要-供給」といった側面で地域的特徴が取り上げられる機会は少ない様です。

今回のコラムでは、リサイクル施設の供給能力を推計し太陽光発電の導入量と比較することで、それぞれの地域で異なるアプローチや政策が必要であるという考察を行いました。

少子高齢化の進展など国・自治体ともに財政的余裕は十分ではなく、今後の政策には事業拡大に積極的な事業者や外部資金を取り込みながら政策との相乗効果を考慮することが求められます。

参考資料

- 環境省

- NEDO

- 太陽光発電リサイクル技術開発プロジェクト(2014年度~2018年度)

研究評価委員会「太陽光発電リサイクル技術開発プロジェクト」(事後評価)分科会(2019年度) - 太陽光発電システム長期安定電源化基盤技術開発(2019年度)

研究評価委員会「太陽光発電システム長期安定電源化基盤技術開発」(事後評価)分科会(2020年度)

- 太陽光発電リサイクル技術開発プロジェクト(2014年度~2018年度)

- 資源エネルギー庁

- 総務省

- 内閣府

- e-Stat

- 公益財団法人 産業廃棄物処理事業振興財団